- Inovasi

- Future Kontinu

- Skema Kalkulasi untuk CFD Indeks Kontinyu

Skema Kalkulasi untuk CFD Indeks Kontinyu

CFD Indeks Saham Kontinyu tersusun atas dua instrumen dasar – indeks saham dan kontrak berjangka terdekat pada indeks saham ini. Mari kita bahas formasi dari contoh CFD pada S&P 500 Kontinyu.

-

S&P 500 adalah suatu indeks saham yang tersusun oleh harga saham dari perusahaan Amerika terbesar, diperdagangkan di bursa efek A.S.

Indeks ini dikalkulasi oleh agen penilai Standard & Poor’s. Indeks dihitung sebagai rata-rata tertimbang indeks kapitalisasi pasar dari 500 perusahaan terbesar. S&P 500 dihitung secara kontinyu setiap hari trading, hanya selama sesi trading dari bursa efek A.S. terbesar (NYSE, NASDAQ Composite) mulai dari jam15:30 hingga 22:00 CET. Pada waktu lainnya, indeks tidak dihitung.

- Kontrak berjangka S&P 500 yang berbeda dalam hal ukuran dan tanggal kedaluwarsa diperdagangkan di Chicago Mercantile Exchange (CME). Sebagai contoh bentuk CFD kami, kami telah memilih kontrak berjangka E-mini S&P 500 dengan tanggal kedaluwarsa terdekat.

CME menerbitkan beberapa kontrak berjangka, masing-masing dari itu diperdagangkan selama lebih dari setahun: satu kontrak berjangka berakhir tiga bulan pada bulan Maret, Juni, September, dan Desember (pada hari Jumat ketiga dari btiap bulan). Untuk itu, hingga 5 kontrak dengan tanggal kedaluwarsa yang berbeda dapat diperdagangkan secara simultan, tapi kontrak dengan tanggal kedaluwarsa terdekat adalah kontrak yang paling cair. Kontrak berjangka ini diperdagangkan pada hari kerja (trading) sesuai jadwal pertukaran mata uang dengan masa istirahat sebentar pada masing-masing hari. Untuk membentuk CFD kami, jangka waktu dengan likuiditas rendah dikecualikan. Sebagai hasilnya, kami menggunakan kuotasi kontrak berjangka mulai pukul 02:00 sampai 22:00 CET.

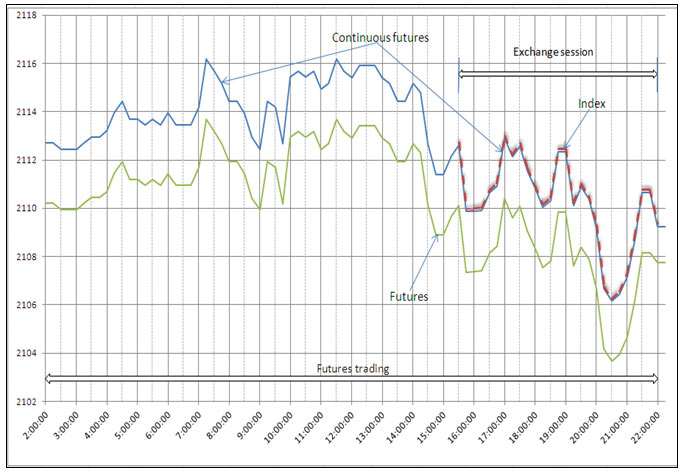

- Dengan demikian, indeks saham berjangka diperdagangkan selama 18 jam dan indeks itu sendiri dihitung untuk 6,5 jam selama sesi perdagangan. Selain itu, sesi perdagangan termasuk dalam sesi perdagangan berjangka (lihat Gambar 1).

Sebagai aturan, harga indeks saham berjangka di atas nilai indeks (situasi "contango") atau di bawah nilai indeks (situasi "backwardation") pada nilai harian relatif stabil (penyimpangan ini dilambangkan sebagai DevFI).

![continuous-stock-index-cfds]()

Gambar 1

CFD Indeks Kontinyu (“continuous futures”) dibentuk berdasarkan penawaran dari indeks saham berjangka terdekat sesuai dengan pola berikut (Gambar 1):

- Selama sesi perdagangan Indeks CFD terus-menerus bertepatan dengan Indeks itu sendiri;

- Di luar sesi perdagangan (tapi dalam jam perdagangan berjangka terdekat) penawaran dari Indeks CFD kontinyu sesuai dengan penawaran dari kontrak berjangka terdekat minus perbedaan antara kontrak berjangka dan indeks pada akhir sesi perdagangan terakhir dari hari sebelumnya (dalam contoh kita sesi perdagangan berakhir pada saat yang sama dengan jam perdagangan berjangka).

Rumus untuk menghitung penawaran dari Indeks CFD kontinyu:

Penawaran CFD Indeks Kontinyu = penawaran kontrak berjangka terdekat - DevFI, di mana DevFI = penawaran kontrak berjangka terdekat – nilai indeks pada saat berakhirnya sesi trading terakhir.

Alhasil, Continuous Indeks CFD adalah indeks diperpanjang, yaitu indeks, yang ada untuk seluruh sesi trading kontrak berjangka.

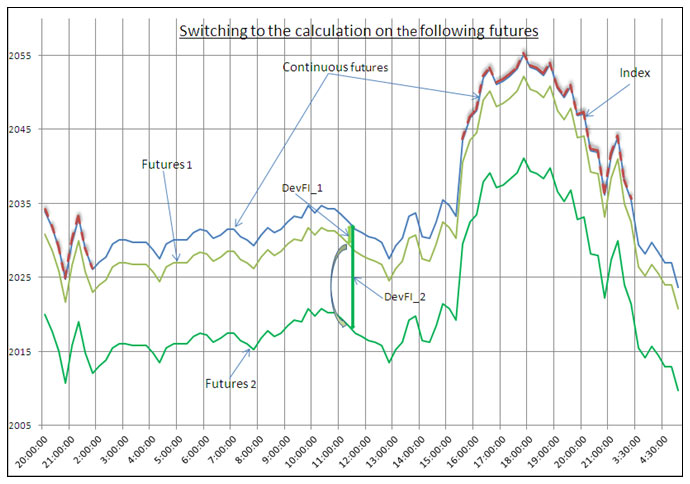

- Beberapa hari sebelum tanggal berakhirnya kontrak berjangka terdekat kita secara otomatis beralih ke perhitungan berjangka berikutnya, yaitu dari penyimpangan Dev_1 untuk kontrak berjangka terdekat kita beralih ke deviasi Dev_2 untuk kontrak berjangka berikutnya (Gbr.2). Pergeseran terjadi ketika likuiditas berjangka terdekat mulai jatuh dan likuiditas berjangka berikutnya meningkat ke tingkat yang cukup tinggi.

![continuous-futures-calculation]()

Gambar 2

Hasilnya, tidak ada celah atau lompatan tajam yang terjadi pada penawaran Indeks CFD kontinyu pada saat pergeseran ke kontrak berjangka berikutnya. Para klien IFC Markets mungkin memegang posisi di Indeks berkelanjutan seperti CFD untuk waktu yang cukup lama. Selain itu, perusahaan ini melindungi nilai posisi klien dengan kontrak berjangka biasa - ditutup, jika perlu, posisi lindung nilai pada kontrak berjangka terdekat dan membuka kembali posisi di kontrak berjangka berikutnya.

Teknologi semacam ini memungkinkan para pedagang untuk melakukan trading Indeks CFD tanpa khawatir tentang tanggal kedaluwarsa mereka.